欠补掣肘,电站交易频频

在此背景下,一部分光伏企业仍深陷资金链吃紧的煎熬之中,对补贴下发、注入新资金的渴求都较为强烈,特别是一些在2019年加码平价、竞价项目的上市光伏企业而言,其对引入现金活水的心情更为急迫。受累于欠补、自身运营资金不足等问题,近期,光伏上市企业转手光伏电资产或股权已成为相关市场主体,快速获得现金注入,缓解资金链紧绷问题的主要途径之一。

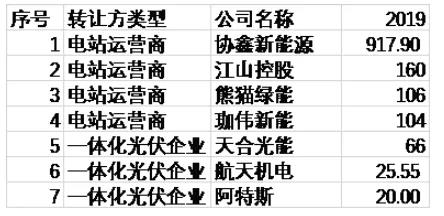

据“能源100”粗略统计,11月份迄今,光伏业已发生了3桩以上电站资产及其股权寻求交易的案例。如中国华能放弃收购协鑫新能源股权,转为准备购入电站股权或资产,中国核电连续接盘顺风清洁能源、江山控股电站资产,北京能源集团拟控股熊猫绿能等。

主力买家变卖家

昔日电站投资主力,正成为市场上的主要卖方,即由买家的身份变为卖家,是2019年光伏电站交易市场重要特征之一。值得注意的是,据“电易汇”在《2019年前三季度光伏电站并购报告》所作统计,上文提及的协鑫新能源、熊猫绿能和江山控股都曾是光伏电站市场上的主力买家。

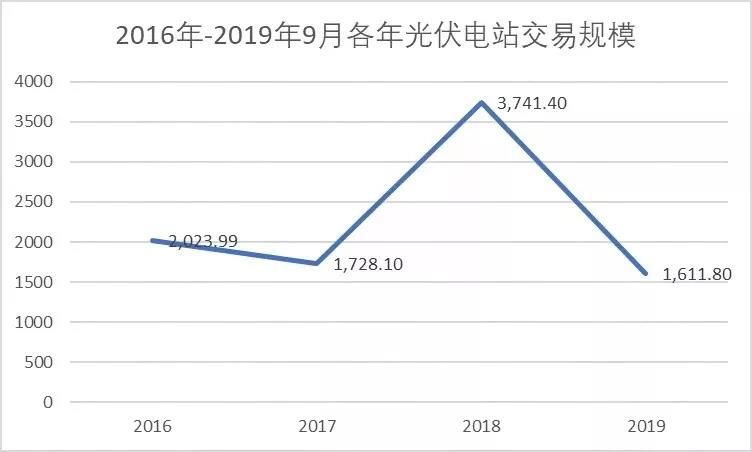

据“电易汇”报告显示,2019年前三季度,国内光伏电站的累计交易量约为1600MW,与2018年全年的3741MW交易量相比,交易规模减少了2141MW,降幅达到57.23%。

主力买家变身为卖家,收购规模同比锐减,是2019年前三季度电站收购规模同比大幅下滑的动因之一。分项数据显示,作为市场上三大主力买家,2019年前三季度,常规发电企业的收购规模约为560MW,占报告期内总交易量的比例为34.99%,专业电站运营商的收购规模为240.00 MW,占比为14.89%,投资基金的收购规模为763.90 MW,占比47.39%。

从上可见,作为电站买家的“新势力”,投资基金的并购意愿相对活跃。而作为昔日主力,专业电站运营商的交易量出现明显下滑。

表:2019年前三季度前十大光伏电站卖主 单位:兆瓦

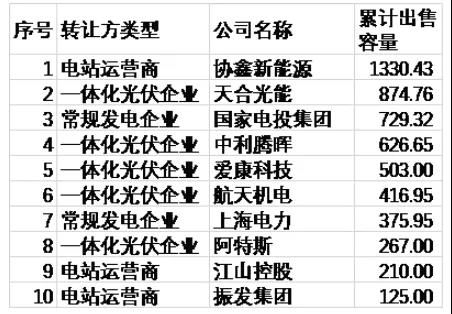

表:2015年-2019年前十大光伏电站卖主

光伏企业亟待“补血”

实际上,对于资金投入大,回款周期长的下游电站资产,对大部分企业来说资金流都是一个不小的考验。企业的现金储备是否充足,融资能力是否够强,往往是能否保证项目顺利投产,后续维持稳定运营的一个关键参考指标。

11月5日,国家能源局公布数据显示,2019年前9个月我国光伏新增装机1599万千瓦,累计装机容量达到19019万千瓦。年内新增平价、竞价项目未能如期投产,导致了新增装机量远低于市场预期。尽管投产进度不及预期的原因有很多,但能否融到资,则应是关键因素所在。

一边是部分企业在“卖子”求生,一边是有2000万千瓦左右的平价、竞价项目需按时投产,另一边是准备2020年平价、竞价项目的前期工作,值此时点下,光伏上市企业的现金流、融资情况到底如何?

继推出《2019年前三季度光伏电站并购报告》后,近日“电易汇”再次推出了《2019年前三季度光伏上市企业融资报告》,对A股和美股市场上以光伏为主营业务的20家企业的融资、贷款、现金流等情况加以了系统的梳理。

前三季度20企新增贷款超800亿

报告显示,截至2019年9月份,纳入统计范围内的20家公司新增贷款金额为703.29亿元,借款余额则为1109.12亿元,其中,第三季度当季新增贷款203.41亿元,占整体新增贷款金额比为29%;债券方面,发行债券收到的资金为42亿元;股市方面,包括可转债在内的融资金额为80亿元。

具体而言,2019年前三季度累计新增贷款较多企业有通威股份130.71亿元、中环股份90.26亿元、正泰电器82.48亿元、太阳能69.76亿元、中利集团57.11亿元、协鑫集成53.51亿元、东方日升48.19亿元、东方能源39.48亿元、爱康科技30.72亿元、隆基股份22.20亿元等;在贷款余额方面,排位靠前企业的则有太阳能191.30亿元、中环股份150.53亿元、正泰电器120.88亿元、东旭蓝天85.63亿元、通威股份72.32亿元、东方能源71.44亿元、中利集团71.14亿元、京运通54.48亿元、协鑫集成48.75亿元、隆基股份46.32亿元等。

此外,作为光伏电站的另一主要融资方式,截至2019年9月底,上述企业合计融资租赁余额207.75亿元。企业层面,通过融资租赁融资金额较多者包括京运通24.64亿元、通威股份23.96亿元、东方日升21.74亿元、东旭蓝天19.63亿元、爱康科技19.47亿元、中环股份16.8亿元、隆基股份15.76亿元等。

“总的来看,今年前三季度,上述20家公司新增融资约在830亿元左右。不过,需要注意的是,上述纳入统计的上市公司,有的主营业务并不仅仅局限于光伏行业,还包括其他行业,所以,也需要将这些因素考虑在内。如果按照各个公司光伏行业收入占其整体收入的比例来折算的话,前三季度的新增贷款约为477.35亿元。”电易汇光伏行业分析师张亦博表示。

报告认为,在贷款期限方面,大部分公司均存在着短期贷款占比过高,而长期贷款占比较低的问题,这意味着在现金流的稳定性方面以及期限错配上,均存在着一定的不利因素。

该报告还指出,如果抛开光伏制造业不谈的话,在光伏电站投资上,包括上述20家企业以及其他的主要常规能源发电企业融资是否顺利,将是决定2019年平价以及竞价上网项目能否如期投产的关键。

结语:

2019年被业界视为光伏平价上网元年,光伏平价、竞价项目的顺利推进备受瞩目。同时,光伏企业能否快速完成粗放式发展向高质量发展的过渡,由替代能源发展成为市场主力能源,更决定着光伏行业未来的20-30年的发展高度和上限。

有基于此,“能源100”将在未来一段时间呈现一系列关于中国光伏产业的深度市场报告,以向业内人士提供更多有益的、有价值的参考和借鉴,为光伏发电早日实现平价上网,为光伏企业续写中国制造新辉煌献上绵薄之力。眼下,第二份重磅报告——《2019年前三季度光伏上市企业融资报告》即将全新上线,敬请留意“能源100”公号和能源新闻网网站。

附:“电易汇”免责声明

声明:本报告所属数据主要来自于包括上市公司在内的公开数据,并由电易汇公开搜集并加工整理而得。尽管我们已经竭尽全力保证数据的全面性和准确性,但受客观原因以及主观能力所限,不可能做到完全的准确。因此,对于本报告中涉及的具体企业的相关数据,并不代表其官方立场,如果相关公司有官方数据,以其官方数据为准。电易汇也欢迎包括各个企业在内的相关方,如果愿意提供官方数据,电易汇会根据其所提供的数据,进行修正和更改,特此提醒本报告的使用者注意。