光热行业要抓住2年“空窗期”

IMSIA 陈讲运

IMSIA 陈讲运

“光热行业到‘十三五’末,完成规划8亿平方米保有量的目标有较大的难度。就当前清洁能源供暖发展形势分析来看,太阳能光热有2年的发展空窗期,我们行业应抓住这一时期的机会,在技术创新和产品创新等方面练好内功,积极开展太阳能供热的示范项目建设,争取获得新一轮爆发的机会。”国家可再生能源中心孙培军高级工程师在“2018太阳能行业发展峰会暨IMSIA2017年会”上表示,近期在做国家“十三五”可再生能源评估,太阳能光热2017年保有量约5亿平方米,要完成“十三五”目标,需要每年1亿甚至更多的光热安装面积。就当前形势来看,完成这一目标的困难比较大,太阳能热利用行业新旧动能转换迫在眉睫。但综合分析来看,太阳能光热的机会很大。

国家可再生能源中心孙培军高级工程师在IMSIA2017年会发言

国家可再生能源中心孙培军高级工程师在IMSIA2017年会发言 空窗期:光热发展绝佳时机

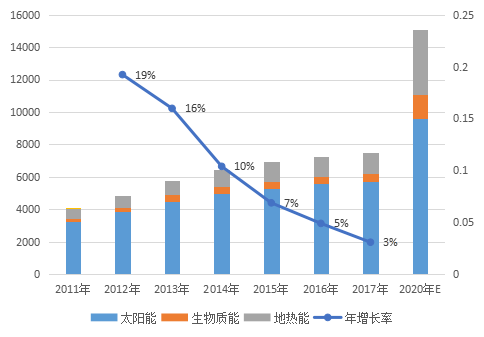

“近年来,我国可再生能源供热发展迅猛,能源替代作用逐渐显现,2017年可再生能源供热替代标煤为7484万吨标准煤,其中太阳能为5734万吨标准煤,地热1250万吨标准煤,生物质能500万吨标准煤。”孙培军表示,虽然可再生能源供热取得了丰硕成果,但也面临市场下滑的严峻挑战,距离目标有较大差距:2014年以来太阳能热利用市场连续下滑;生物质能行业连续3年无新增市场。其中传统供热市场主要依靠地热驱动。

图1、可再生能源供热发展形势

近几年,清洁能源供暖已经成为解决大气污染的重要手段之一,各地都在寻求清洁能源供暖的最佳方案,“煤改电和煤改气”因易快捷、规模化推动而成为清洁能源供暖的主要方式,在全国如火如荼开展,但同时暴露出许多问题。去年冬季河北等地,由于“煤改气”出现了严重气荒,老百姓吃饭、取暖都己成问题。而目前华北地区天然气季节峰谷比已达到 3.5,加大清洁取暖“煤改气”力度将进一步增加冬季用气峰值,天然气保供难度大。同时,按《天然气基础设施建设与运营管理办法》要求“到 2020 年天然气销售企业应当拥有不低于其年合同销售量 10%工作气量”、“县级以上地方人民政府至少形成不低于保障本行政区域平均 3 天需求量的应急储气能力”,目前各城市尚不具备应急储气能力,冬季供需矛盾越发突出。农村地区燃气管网条件普遍较差,仅少数乡村使用天然气,燃气管网覆盖尚有很大缺口。此外,天然气价格偏高制约推广应用。根据有关文件,加快建设通往各县(市)支线管道,打通天然气供应 “最后一公里”,提升天然气管道覆盖率,到 2021 年“2+26”重点城市县级行政单位全部实现天然气管道覆盖。煤改电相对来说,北京是成功的典范:空气源热泵系统补贴每家近3万元,同时电网改造也是很大一笔开支,加上谷电0.1元的补贴,很多地方政府表示无法承担这笔巨大的开支。

气源问题预计需要2年时间来解决;煤改电:空气源热泵系统由于牵涉电网改造和补贴等巨大的财政开支,估计需要一两年时间来解决。电采暖由于运行费用过高,不为消费者所接受。而生物质能存在着资源禀赋不平衡问题,无法全面铺开。如此来看,这两年是各地需求清洁能源供暖最佳方式,各种供暖技术调整的空窗期,更是太阳能光热行业发展村镇采暖的大好时机。

太阳能供热前景可期

太阳能光热作为可再生能源的生力军,发展潜力比较大。孙培军分析说,太阳能供热在民用热水、建筑采暖、工业热利用、太阳能空调等方面都有突破。在民用热水领域,太阳能光热技术成熟,已经实现商业化应用,并且有着良好的经济性。这普遍得到消费者和政府的欢迎和支持。新建建筑强制安装太阳能热水系统的政策在近100个省市实施,营造了稳定的市场。但由于最低价中标,产品质量堪忧。建筑太阳能采暖的市场潜力比较大,虽然技术成熟,但其存在初始投资高,经济性较差以及太阳能资源与用能负荷时段不匹配等问题,政策经济层面需相关政府针对太阳能建筑采暖进行补贴;行业要解决系统集成、储热等技术难题,这点对太阳能建筑采暖很重要。太阳能光热系统由于受安装面积限制,在城市发展基本没有太多的机会,而广大的农村和城乡结合部将是太阳能光热采暖的大好市场。

孙培军分析认为,太阳能采暖适用区域为未集中供暖地区如农村,新城镇以及中心城市的多能互补系统;技术层面需要解决问题如多能互补系统的设计、夏季过热问题;资源条件限制,难以100%供暖。

由国家发改委、国家能源局、财政部、环保部、住建部等十部门共同编制的《北方地区冬季清洁取暖规划(2017-2021)》(下称《规划》)已于近日正式印发。《规划》对北方地区因地制宜有序推进地热供暖、生物质供暖、太阳能供暖、天然气供暖、电供暖、工业余热供暖、清洁燃煤集中供暖,以及北方重点地区冬季清洁供暖“煤改气”气源保障总体方案作出具体安排。其中可再生供暖:地热10亿平方米,生物质21亿平方米,太阳能5000万平方米。

此外,财政部等4部委:北方地区冬季清洁供暖12个试点城市。中央奖补219亿元,每年直辖市10亿元、省会城市7亿、其他城市5亿元。

我国北方地区取暖使用能源以燃煤为主,燃煤取暖面积约占总取暖面积的 83%,天然气、电、地热能、生物质能、太阳能、工业余热等合计约占 17%。取暖用煤年消耗约 4 亿吨标煤,其中散烧煤(含低效小锅炉用煤)约 2 亿吨标煤,主要分布在农村地区。城乡结合部、农村等地区则多数为分散供暖,大量使用柴灶、火炕、炉子或土暖气等供暖,少部分采用天然气、电、可再生能源供暖。

综合以上分析,政策和市场为太阳能光热发展提供了良好的环境和机遇。光热行业需要在传统供热水的基础上,实现由供热水向供热能、由产品生产向系统集成的转变,积极开拓工业热能、建筑热能市场,把握住目前的发展机遇,通过技术、产品、商业模式等方面的创新,树立太阳能热利用行业在热能消费中的竞争地位。

采暖对光热的挑战

虽然光热行业的技术相对成熟,但在系统设计和运营方面亟需加强。毕竟,供热不仅仅是供热设备,需要系统性解决方案。系统设计是市场拓展的关键,太阳能与常规能源系统互补运行,实现经济性的优化。另外,太阳能采暖系统要保障长期稳定的运行,丹麦太阳能采暖系统20年寿命;运行维护简单。目前光热行业的产品质量不错,同质化严重,但缺乏适用于不同的条件的差别性产品。可见,研发出经济安全可靠的不同区域太阳能采暖解决方案,就显得十分有必要。我国北方地区村镇市场需求差异大,需要有针对性的解决方法。首先城市与乡村的建筑条件不同,不少农村建筑保温差,采暖负荷比较大。另外,不同气候区,有着不同可再生能源资源,太阳能光热要因地制宜地与当地资源匹配,形成特色的可再生能源采暖解决方案。毕竟,多数情况下,不论是可再生能源还是化石能源,单一能源品种难以满足用户供热/供暖需求,多能互补系统很重要。

太阳能等可再生能源虽然技术成熟,但经济性差,初投资高,需要政策支撑。这样就需要新型的商业模式来解决资金等问题。孙培军认为有以下商业模式:能源合同管理模式,推动可再生能源与常规能源的融合;通过特许经营权方式,在可再生能源丰富区推动区域供暖;以用户投资和政府补贴结合的模式,推动分散式可再生能源供热;多种商业模式,推动可再生能源区域能源站建设。

针对可再生能源供热初投资高,经济性差的问题,孙培军呼吁地方政府在初投资和热价两个方面给予政策支持。初始投资补贴:应比化石能源的补贴更优惠;热价补贴政策:鼓励规模以上的项目安装热力计量装置,按照供热的热量给予补贴,避免重建设不重运行的问题出现,否则经济效益无法量化体现,项目难以实施。

总之,太阳能民用热水市场已经很成熟,但大力推广太阳能供暖,无疑为行业打开新的天地。太阳能光热行业要充分利用其他可再生能源的“空窗期”,积极推进太阳能与其他能源融合,采取集中式与分布式结合的方式进行建筑供暖。在条件适宜的中小城镇、民用及公共建筑上推广太阳能供暖系统,争取多做典型性示范项目,并不断总结经验,针对不同区域推出适应性解决方案。一旦我们解决了技术和系统问题,结合新的商业模式,太阳能光热行业将会迎来光明的未来。